2020

9/25

配偶者居住権等について(追記)

こんばんは。

さて、配偶者居住権については一通りご説明したのですが、配偶者短期居住権について

言及はしたものの、もう少し詳しく説明してほしいとお客様からご意見がありました。

ということで今回は配偶者短期居住権について補足したいと思います。

夫婦の一方が死亡し、残された配偶者が、被相続人の所有する建物に住んでいた場合に

残された配偶者が直ちに住み慣れた建物を出ていかなければならないとすると、精神的にも

肉体的にも大きな負担となります(長年連れ添った配偶者が亡くなったならなおさらですね。)

そこで、民法は亡くなった方の所有する建物に居住していた配偶者が、引き続き一定期間無償で

住み続ける権利を認めることにしました。これが配偶者短期居住権になります。

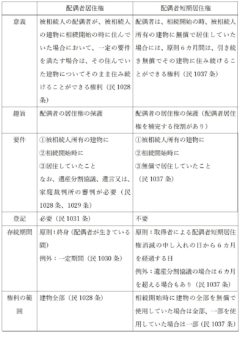

配偶者居住権と配偶者短期居住権を対比した表を作成しましたので、以下で違いを確認してくださ

い。

上記についていくつかコメントしておきましょう。

配偶者短期居住権の制度趣旨について「配偶者居住権を補完する役割がある」

と記載があるのは、例えば建物を所有していた夫が死亡して、その後妻が遺産分割協議

で配偶者居住権の設定を行うような場合、もし配偶者短期居住権という制度がなければ、

夫の死亡時から遺産分割協議を行う日まで、妻が夫が所有していた建物に住む法的

根拠がない状態になってしまいます(最悪の場合いったん建物を出ていかなければ

なりません)。そこで、夫の死亡時から遺産分割協議の日まで妻がそのまま家に住める

ように制度が作られたという側面があります。

また、権利の範囲について配偶者居住権は建物全部に及ぶのに対して、配偶者短期居住

権については相続開始時の状態に従う(相続開始時に全部ならば全部、一部ならば一部)

とされております。

なお、配偶者短期居住権の税法上の扱いについては、相続税法は特に言及しておりま

せん。従って、遺産分割の際には特に考慮されないこととされ、課税上の問題は特に

生じないと解されております。